國內房價所得比在2020年已飆升至全球第九位!

政府為抑制高房價,2016年出重手推動「房地合一稅」,對持有時限過短的房屋交易,資本利得即課徵35-40%重稅,希望讓飆漲的房市降溫,但政策上路四年多來,全國住宅價格指數仍節節攀升。

2020年底,政府再度高調宣示「打炒房」,財政部宣告所得稅法部分條文修正草案,房地合一課稅將自然人與法人稅率拉齊、並延長「炒房」的認定期程為五年,甚至將預售屋納入房地合一稅規範對象。

至於囤房稅則憂房東將稅轉嫁給房客,先暫緩實施。

將健全房市的關鍵雙法脫鉤處理,是否真能有效抑制房價?或只是讓投機客另闢蹊徑,炒作房價?

本文剖析2016年「房地合一稅」上路以來,投機客炒房避稅風潮、手段,試圖為讀者提供解答。

內政部營建署統計,截至2019年為止台灣住宅約有870餘萬戶,空屋數約9多萬戶,空屋率始終維持在10-11%左右。言下之意,台灣每10戶即有一戶是空屋。

另據2010年的住宅普查,台灣住宅空屋率高達155.5萬間,空屋率為19.3%,且高達63%的空屋都是為在居住需求較高的六都,總計達54.5萬戶。

☆.依照內政部不動產資訊平台,「空屋」定義為:

低度使用住宅(每年11、12月平均用電度數低於60度的住宅,及建商大量推案但未完售的新建餘屋(屋齡五年內、仍維持第1次登記且有銷售可能性的住宅)

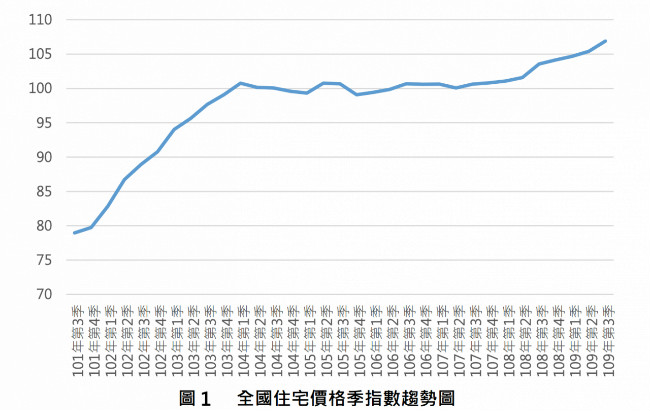

依照經濟學邏輯,商品供過於求時,價格應會下跌,但從台灣的空屋率與住宅價格指數來看,房價則不減反增。

內政部最新價格指數指出,民國109年第三季全國住宅價格季指數為106.89(基期為105年),較上季上漲1.43%,較前一年同期上漲 3.21%。

(資料來源:內政部)

特別在空屋率較高的六都,住宅價格指數仍持續攀升。

內政部也統計,新北市在民國109年第三季住宅價格季指數為105.16,較108年同期上漲 2.14%;當季臺北市住宅價格季指數為102.30,較去年同季上漲1.77%。

當季桃園市住宅價格季指數為108.04,較去年同季上漲3.43%;臺中市住宅價格季指數為109.85,較去年同季上漲 5.02%。

當季臺南市住宅價格季指數為113.20,較去年同季上漲5.73%;高雄市住宅價格季指數為106.20,較去年同季上漲2.76%。

註:基期為民國105年全年(資料來源:內政部不動產資訊平台住宅價格指數報告,蕭婷方製表)

房地合一稅成效受限 學者:關鍵在「法人」

一般來說,以法人形式成立公司有諸多節稅好處,是節稅的主要方法之一。舉例來說,某人以成立一家公司,只購買一個房地產的方式置產,若要出售房產,就將公司股權100%出售。以此,轉換股權而非轉換房地產,房產上的漲幅變成「證券化」,股權交易價差為證交稅;也因為土地仍在同公司名下、未過戶,就不需要繳納土地增值稅。

2016年上路的房地合一稅,營利事業房屋交易資本利得的稅率與自然人並不一致。若利用公司高價買入、短期內即售出,不適用房地合一稅的短期高稅率35~40%。

若由公司出售房產,有機會創造公司出售的虧損,利用盈虧互抵,藉此還能降低該公司的營所稅,更是加深自然人以法人公司進行房屋交易的趨勢。

台灣法學基金會董事兼財經法研究中心主任蔡鐘慶今(25)日於立法院財政委員會「政府實施房地合一稅及是否推動囤房稅之政策評估公聽會」上指出,關鍵因素在於「房地合一稅上路,但台灣的證所稅卻停徵,產生稅賦不公平的狀況,導致許多公司透過法人、尤其是未上市櫃公司的股票移轉,利用法人進行交易達成房屋實質上的轉讓」。

也因此,2016年上路的房地合一稅無法抑止炒房狂潮。立法院於2020年12月30日通過「所得基本稅額條例第12條、第18條修正草案」,將未上市股票交易所得納入個人所得稅課徵,並於今年1月1日施行,正是希望解決前述問題、能有助於房價合理。

炒房墊高房價 法人一年內轉手比例逾5成

從幾個關鍵數字來看,近年富人有以成立法人方式炒房、囤房的趨勢。

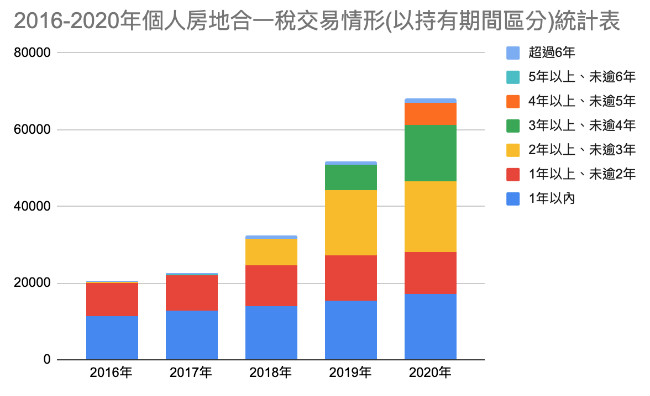

根據財政部2016~2020年個人房地合一稅交易情形統計,可發現房屋交易總量並未因房地合一稅上路而減少,反而節節攀升。

個人持有房產後,一年內隨即轉手的比例非常高,這顯示房市短期交易、套利賺取利差的風氣熱絡。

法人成囤房避稅主力 四年飆漲3.9倍

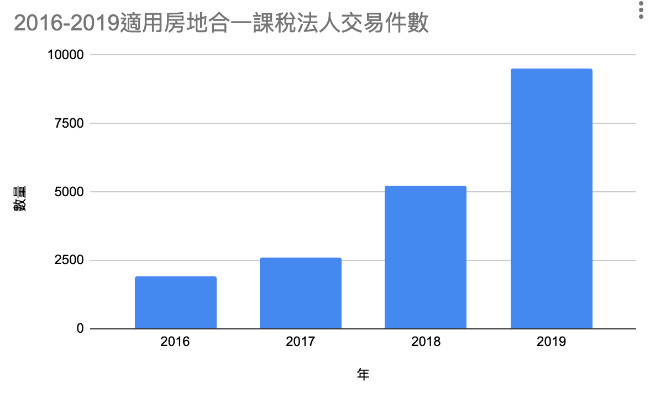

依照財政部賦稅署統計,房地合一稅上路後,自然人交易件數僅成長65%,然而以法人為單位交易件數卻飆漲了390%。

(資料來源:財政部賦稅署,蕭婷方製表)

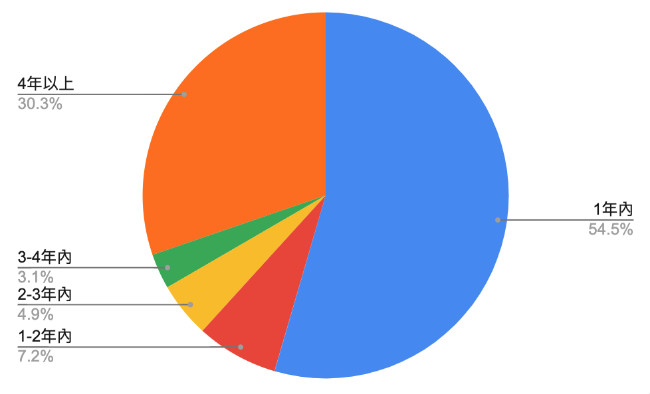

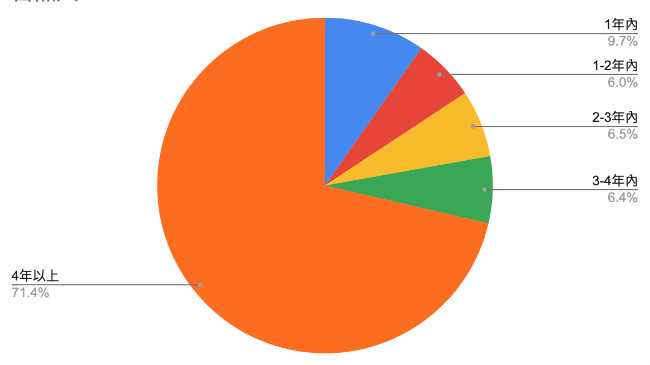

若拆分自然人、非建商的公司,根據內政部2020年第4季售屋者住宅持有時間來看,可發現法人套利炒房最為明顯,大多法人在取得房屋一年,隨即轉手賣出。

2020年Q4法人售屋者住宅持有時間

2020年Q4自然人售屋者住宅持有時間

實證結果 囤房稅、房地合一稅應同步進行

房市專家、清大科技管理學院榮譽講座教授張金鶚以清華大學「安富金融工程研究中心」實證研究指出,「房地合一稅上路前,政策有宣告效果,房市會提前降價反應;正式實施後的降價效果雖然持續,但已降低許多」。

反觀台北市2013年7月實施囤房稅後,房價指數每月漲幅為六都最少,且漲幅減緩幅度顯著。

張金鶚主張,房地合一稅是遏制短期交易利得,囤房稅則是抑制多屋炒作,而財政部端出的「所得稅法部分條文修正草案」,僅處理房地合一課稅,卻未納囤房稅,法人的短期交易套利容易轉移到囤房。

(行政院3月11日通過所得稅法部分條文修正草案,即房地合一2.0,詳見此)

OURs都市改革組織秘書長彭揚凱則說明,可囤房的人資金相對雄厚,現行銀行利率低,只要將房屋持期拉長,就可規避房地合一的重稅,對於抑制房市投機炒作效果有限。

中華民國消費者文教基金會房屋委員會委員張欣民也直言不諱,「目前修法措施都難規範口袋深的投機客,憂未來房市壓力轉移到囤房」。

囤房稅共識低 中央地方稅基待討論

然而,囤房稅為地方稅,稅基調整也由地方政府定之。財政部長蘇建榮多次表示,地方政府會依照自身財政需求去評估,自身需要的稅基,在房屋稅與土地稅法,讓地方政府自己核定稅率與稅基,並強調牽連範圍廣,仍待各界凝聚共識才能上路。

政大財政學系教授羅光達也補充說,目前各界光是「囤房」概念就沒有共識,例如計算標準應採房屋面積、數量或價格,均有不同考量,仍需審慎評估。